amazonは薄利と言われるのに、どうしてあんなに設備投資ができるのだろう?

amazonは薄利だ、とよく言われますが、どうやったらあんなに設備投資できるのでしょうか?

Facebookはいくら現金を持っているのか?ということを見始めてから、いろいろと深追いが続いていますw

資金だけでなく、在庫商品や設備はどれくらいあるのか、なんて、日頃ニュースではあまり触れられていないですよね。

今回も、話を簡単にするために、金額は$=¥100の概数で表示します。

バランスシートの資産の部(2015.12末)から。

資金・類するもの 1.9兆円

商品在庫 1.0

売掛金 0.6

設備 2.2

その他 1.3

合計 6.5

手元資金は1.9兆円です。やはり大きいですね。

ただし、amazonは小売・物流を手がけていますので、そのほかの資産も結構あります。

商品の在庫で1兆円あります。

顧客が商品を購入してすぐに届けるためには、常に在庫を持っておく必要はありますよね。

設備は2兆円。デカい!

たくさんの在庫商品を置いて、発送するための、物流施設も自前で持つので、設備が2兆円となっています。

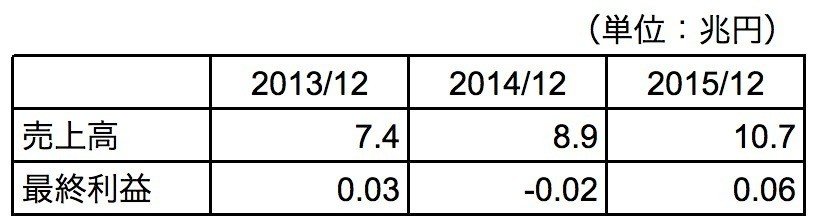

PLを見てみましょう。

2015.12期の売上高は10兆円、税引き後の利益は0.06兆円、すなわち、600億円です。

600億円というと、金額的には大きいですが、10兆円の売上高からすると、わずかな利益にしか見えません。

設備投資をどのようにまかなっているのか?

amazonは帳簿上、2兆円の設備を保有していると記載しましたが、これだけの設備を毎年の利益でつくってきたとは到底思えません。

どうやっているのでしょうか?

2015.12のキャッシュフロー計算書を見ると、償却費というのが6,200億円もあります。

設備や開発したソフトウェアなどの資産は、毎年価値が減っているとして、会計では理論上の減価数値を計算して、少しずつ資産を償却して行きます。

これが償却費で、費用としてPLに計上されます。これだけの設備を抱えているので、減価償却費も大きいのは当然ですね。

償却費は会計上の概念による費用なので、お金の支出を伴っていない費用です。

そこで、お金が出ていった費用だけで利益を再計算してみると、ざっくり、600億円+6,200億円で、6,800億円の利益を稼いでいることになります。

同じくストックオプション費用というのがPLで2,200億円計上されていますが、これも現金の支出を伴わない会計上の費用。これも足すと、利益は8,800億円になります。

資金上の利益

決算書上の利益は600億円ですが、キャッシュに引き直すと利益は8,800億円。

こうしたキャッシュ上の稼ぎを、物流設備やシステムに投資していることになると思います。

PLは儲かっていないように見えますが、資金的にはちゃんと確保して、それを投資に向けているんですね。

ちなみに、キャッシュフロー計算書を見ると、2015年は設備投資だけでも、4,500億円投資しているようです。

続いて負債と資本の部(2015.12末)です。

社債等 0.8兆円

買掛金 2.0兆円

未払金 1.0兆円

その他負債 1.3兆円

自己資本 1.3兆円

合計 6.5兆円

売掛金と買掛金の差は何を意味する?

売掛金が0.6兆円に対して買掛金が2.0兆円というのは何を意味しているのでしょうか?

ちなみに売掛金とは、販売したけど、まだ代金は受け取っていないもの(カード決済の売上はコレです)、買掛金とは商品の仕入れのうち、まだ代金を支払っていないもの、です。

これは、顧客からの入金サイクルの方が、商品仕入れ代金の支払サイクルよりも短いことのあらわれ。入金は早く、支払は遅く、ということですね。

売上を増加させるためには、商品の仕入れも増やさなければなりません。ということは手元に常にお金に余裕がないといけませんよね。

このようにしないと仕入れのためのお金が手元にキープできなくなり成長できませんからね。

資金調達は?

2014年に社債を6,000億円くらい発行して資金を調達しています。

社債というのは有価証券ですが、証券市場を通じて行う借入金のようなものです。資金調達もぬかりないですね。

顧客都合の財務諸表

在庫も設備も少なくするのがよい、が財務諸表の教科書に載っていることですが、これは会社の都合から見た財務諸表。

amazonの場合は、「顧客にとっての都合をよくした財務諸表」、と言えるかもしれません。

つぎに、売上高はどのような構成になっているのでしょうか?

長くなったので次回にします。