スタートアップ立国・日本 スタートアップの資金調達額のこれから

前回、スタートアップ立国・日本はあり得るのではないか?について書きましたが、今後スタートアップが増えて、かつ、大きくなるには、今よりも資金が必要になります。

では、スタートアップに向かう資金は今後増えるのでしょうか?

私は、大企業や機関投資家の資金が、VCファンドやスタートアップにもっともっとたくさん流れるのではないか?と思っています。

その結果、「日本はユニコーンが少ないのが問題だ」という議論の外側で、多くのスタートアップが、気づいたら偉大な企業になっていた、となる未来がくると考えています。

まずは、現状のスタートアップの資金調達状況を整理してみましょう。

日本のスタートアップ投資の現在地

INITIALさん掲載のデータによると、日本のスタートアップの資金調達額は、

2010年は700億円だったのが、

2019年は4,400億円になりました。

6倍ですね。

過去10年間一貫して増加基調です。

個人的には、「昔に比べたら、スタートアップ投資は見違えるように大きくなったな」と感慨深いものがあります。

では、米国のスタートアップ投資額はどうでしょうか?

2010年は2.5兆円 でしたが、

2018年には14兆円 になっています。

こちらも激増していますね。

日本4,400億円:米国14兆円。

米国は日本の30倍以上ということです。

ちなみに、米国は日本の、

人口比で 2.7倍

GDP比で 4倍

です。

スタートアップ投資額比では30倍。。。

日本のスタートアップ投資額は、米国に比べると圧倒的に小さいことがわかります。

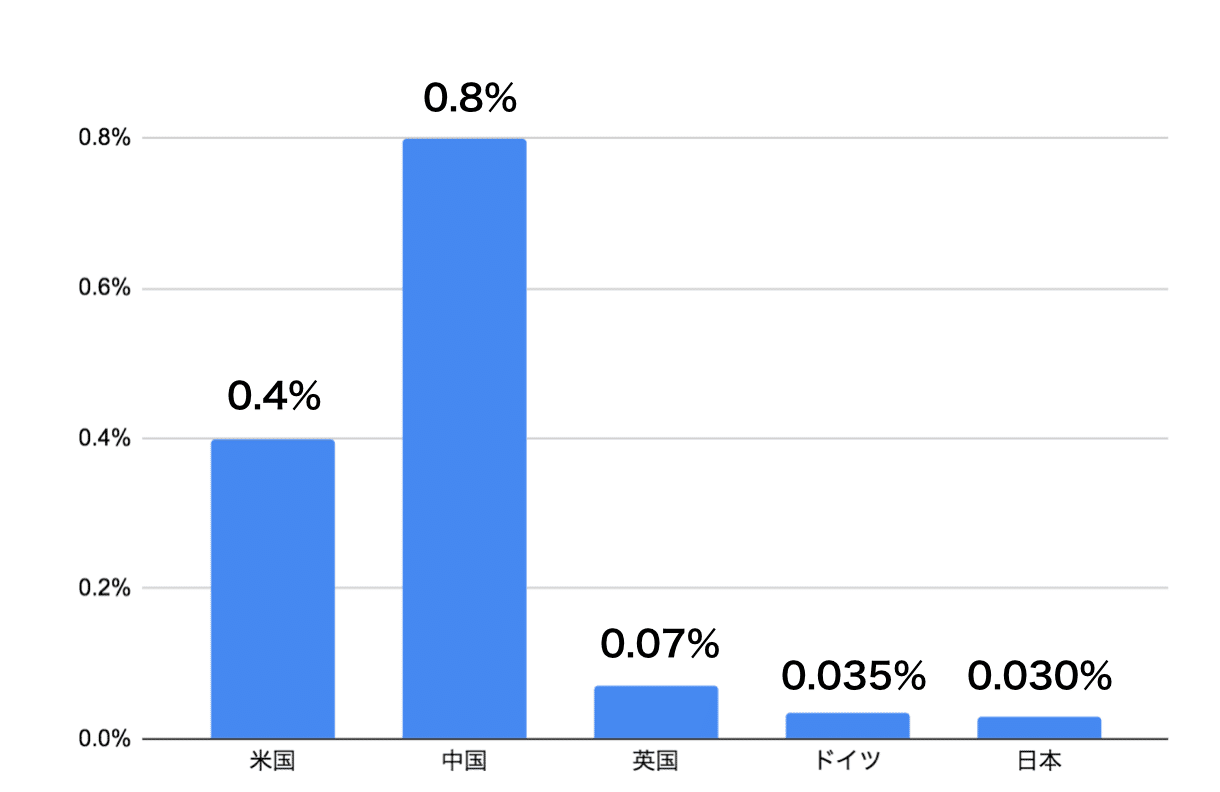

では、世界各国のスタートアップ投資額の規模を比べてみましょう。

同じくINITIALさんにおもしろい情報がありました。

2017年の各国スタートアップ投資額を、GDP比率で比較したものですが、

世界各国と比べても、日本のスタートアップへの投資はとっても小さいことがわかります。

スタートアップ投資の加速は自然な流れ

前回触れたことですが、主要各国の中で、GDP成長率が1%を割っているのが日本だけ、というのは、なんか一人だけ置いてきぼりを食らっている気がしますね。

経済学者さんによると、日本経済の問題は「過去30年何も変化できなかった」ことだそうです。

確かに大企業はイノベーションが課題とされていますが、思うように進まないという声を耳にします。

また、アイデアがあっても、社内決裁が通りにくいとか、「どうせ提案しても通らないからさ」と、最初からあきらめてしまう方も多いようです。

これは、既存の事業がまだ母体を支えられる状況なので、いますぐにイノベーションを起こす必要性が少ないからではないでしょうか。

でも、中長期的なことを考えれば、いよいよ何か手を打っておかないといけないことは、みんなの心のどこかにあると思います。

ただ、新しいことをやるにあたって、一度築き上がった巨大な伝統的システムや、失敗を許容しない文化を解体するのは容易ではありません。

また、みんな目先の職務に追われているのであれば、将来を遠望して行動する時間と心の余白が持てなくても仕方ありません。

であれば、新たなアイデアとその事業化を社外にも求める、と考えるのは自然で妥当です。

前回記載したとおり、時代は試行錯誤を回すスピード勝負へと変化しています。

そこで、社内で新しいことを始めるのに時間がかかるのであれば、社外に目を向けた方が早い。そして、社外から刺激を受けて社内にフィードバックする方が効果的。

となれば、

・イノベーションをスタートアップに外注する。

・外注の代金は出資という形で行う。

・スタートアップとの協業可能性を探りつつ、キャピタルゲインを得られる可能性がある。

という考えが、今後より一層前に進むのではないか?と思います。

つまり、得られるかもしれない事業上の成果とキャピタルゲインの可能性を手に握りつつ、株主として経営状態も把握できますので、合理的行動と言えます。

たとえば、その顕れの1つがCVCでしょう。いまは大企業のサイズからすれば、CVCはまだまだ小さなポジションかもしれませんが、今後こちらが拡大・発展し、大企業の中で確たるポジションをとるようになっても全く不思議ではありません。

また、そもそもなのですが、スタートアップの経営者と真剣に議論したり、出資を検討するのは刺激的で楽しいと思います。

楽しいところに人とお金が集まるのは自然な流れです。

つまり、「お金を出したい」と人の心を動かすのは、経済合理性もさることながら、人間の本能を刺激するところにあると思います。

大企業の資金力は凄い

さて、日本の大企業が、毎年いくらくらいの利益を挙げているかを見てみましょう。

証券会社さんが公開している情報を見たのですが、東証1部上場企業約1300社の2019/3期の売上高は合計で500兆円、税金を引いたあとの純利益は23兆円です。

また、上場企業の現預金残高も500兆円、自己資本比率は42%と言われています。

毎年大きな金額が大企業で生み出されていますね。

もちろん、これらの多くが研究開発や事業に再投資されていくわけですが、当然に余剰もあって蓄積されていきます。

つまり、大企業には積り積もった大きな蓄えがあります。

ここがトラディッショナル企業の凄いところです。

しかし、危機的状況に備えてある程度資金を持っておくにしても、あまりに余剰を多く持ちすぎているのは、逆に機会損失になります。

ですので、年間純利益23兆円のうち、仮に5兆円が「イノベーション外注費」として、毎年、大企業からVCファンドやスタートアップに流れたとしてもおかしくないと考えます。

万一、全額失敗に終わっても母屋が深刻な危機に至ることはないと思います。

5兆円といえば、現在の日本のスタートアップ投資額4,400億円の10倍以上、2010年の米国の投資額の2倍です。この5兆円のお金をテコにして、50兆円のGDPを生み出しても、なんら不思議ではありません。

このような投資は、新たなイノベーションや事業機会を求める投資ですから、投機とはまったく異なります。

私はこの流れがさらに進み、大企業がイノベーション&研究開発の投資会社としての色合いを強めていく可能性があると思っています。

つまり、大企業が、VCファンドやスタートアップへの出資を増やして、あらたな付加価値を探索し追求してゆくことは、大企業の新たなスタンダードになるのではないか?と考えます。

海外や機関投資家の資金も

資金が今よりスタートアップに入ってくれば、スタートアップ側で試行錯誤できる時間が増え、成功確率が上がり、スケールも大きくなる。

すると、上場時の平均時価総額が100億円ではなくて1,000億になってもおかしくありません。

となれば、未上場スタートアップの時価総額相場も見直され、上場時に時価総額5,000億円の会社づくりをしよう、そういう資本政策でいこう、という機運が生まれるのではないか?と思います。

そうすれば、国内・海外の機関投資家といったチケットサイズの大きなお金が、もっともっとVCファンドやスタートアップに流れてきて、スタートアップ立国への好循環サイクルが生まれると思うのです。

ということで、私としては、現在と未来の架け橋となるような偉大なスタートアップを創ることに、僅かでもいいので貢献したいと思っています。